B.Com 3rd Year Issue And Redemption Of Debentures Notes

B.Com 3rd Year Issue And Redemption Of Debentures Notes :- all the Question Corporate Accounting Study Material Question Answer Examination Paper Sample Model Practice Notes PDF MCQ (Multiple Choice Questions) available in our site. parultech.com. Topic Wise Chapter wise Notes available. If you agree with us, if You like the notes given by us, then please share it to all your Friends. If you are Confused after Visiting our Site Then Contact us So that We Can Understand You better.

(Issue and Redemption of Debentures)

ऋणपत्र का अर्थ (Meaning of Debenture)-कम्पनी जब ऋण लेती है और इस ऋण की स्वाकृति के लिए एक प्रमाण-पत्र देती है तो इसे ऋणपत्र कहा जाता है। चूंकि कम्पनी एक कृत्रिम व्यक्ति है अतः वह अपनी स्वीकृति इस पर अपनी सार्वमुद्रा लगाकर देती है। इनके आधार पर ऋण दीर्घकाल के लिए जात है। इन ऋणपत्रों पर एक निश्चित दर से ब्याज दिया जाता है और यह ब्याज की दर ऋणपत्र के नाम गुड़ा रहती है; जैसे, 8% ऋणपत्र का आशय है कि इन ऋणपत्रों पर 8% प्रति वर्ष की दर से ब्याज दिया गा। ऋणपत्रधारी (Debentureholders) कम्पनी के लेनदार/ऋणदाता होते हैं, स्वामी (मालिक) नहीं होते हैं।

कम्पनी अधिनियम, 2013 की धारा 2(30) के अनुसार, “ऋण पत्र में ऋण को प्रकट करने वाले स्टाक, बॉण्ड और कम्पनी की अन्य प्रतिभूतियाँ सम्मिलित हैं चाहे वे कम्पनी की सम्पत्तियों पर प्रभार रखती हों या नहीं।

“ ऋणपत्र की विशेषताएँ

- ऋणपत्र कम्पनी के द्वारा निर्गमित, लिखित और सार्वमुद्रा में स्वीकृत प्रलेख है।

- यह कम्पनी के द्वारा ऋण लेने का प्रमाण-पत्र है।

- इस पर ब्याज की दर, अवधि, शोधन विधि, आदि पूर्व निश्चित होती है।

- ऋणपत्रों पर देय ब्याज का भुगतान प्राय: छमाही रूप से एक निश्चित तिथि को किया जाता है। व्याय की गणना ऋणपत्रों के अंकित मूल्य पर की जाती है।

- साधारणतया ऋणपत्र सुरक्षित होते हैं।

- ऋणपत्र को सममूल्य, अधिमूल्य या छूट पर जारी किया जा सकता है।

- ऋणपत्र का हरण नहीं होता है।

- ऋणपत्र का शोधन नकद भुगतान के द्वारा या अंशों में परिवर्तित करके किया जाता है।

- ऋणपत्र कम्पनी की ऋणदाता प्रतिभूति होने के कारण इसे कम्पनी के आर्थिक चिट्ठे में ‘समता और दायित्व’ शीर्षक के अन्तर्गत ‘गैर-चालू दायित्वों’ में दिखाया जाता है।

- कम्पनी अपने ऋणपत्र को निवेश के रूप में खरीद सकती है।

- ऋणपत्र पर ब्याज देय होता है, चाहे कम्पनी को लाभ हो या हानि। अत: ऋणपत्रों पर देय ब्याज कम्पनी के लाभों पर प्रभार माना जाता है।

12.ऋणपत्र के धारक को मत देने और कम्पनी के प्रबन्ध में भाग लेने का अधिकार नहीं होता है।

कम्पनी अधिनियम 2013 की धारा 71(2) के अनुसार कोई भी कम्पनी मताधिकार वाले ऋणपत्रों का निर्गमन नहीं कर सकती है।

ऋणपत्रों के प्रकार (Kinds of Debentures) __

- रजिस्टर्ड ऋणपत्र (Registered Debentures)—जो ऋणपत्र कम्पनी के रजिस्टर में लिखे जाते हैं और जिनके मूल तथा ब्याज का भुगतान रजिस्टर्ड धारकों को ही देय होता है, रजिस्टर्ड ऋणपत्र कहे जाते हैं।

- वाहक ऋणपत्र (Bearer Debentures)-जिन ऋणपत्रों का हस्तान्तरण केवल सुपुर्दगी से होता है, वाहक ऋणपत्र कहे जाते हैं। इनका ब्याज एवं इनकी मूल राशि का भुगतान इनके वाहकों को किया जाता है। इनके हस्तान्तरण पर न तो कोई वैधानिक विधि अपनायी जाती है और न स्टाम्प शुल्क ही देना पड़ता है। इन ऋणपत्रों का वाहक एक साधारण फीस देकर अपना नाम जब चाहे तब कम्पनी के रजिस्टर में लिखा सकता है।

- रक्षित या बन्धक ऋणपत्र (Secured or Mortgaged Debentures)-जिन ऋणपत्रों के लिए कम्पनी की सम्पत्तियों पर भार या बन्धक किया जाता है, रक्षित या बन्धक ऋणपत्र कहे जाते हैं। भारत में निर्गमित सभी ऋणपत्रों का रक्षित होना अनिवार्य है।

कम्पनी अधिनियम, 2013 के नियम 4.16 के अनुसार सुरक्षित ऋणपत्रों के निर्गमन की दशा में इनके शोधन की अवधि निर्गमन की तिथि से 10 वर्ष से अधिक नहीं होगी, परन्त अवसंरचना में संलग्न कम्पनियों का दशा में यह अवधि 10 वर्ष से अधिक हो सकती है लेकिन 30 वर्ष से अधिक नहीं।

- साधारण या नग्न या अरक्षित ऋणपत्र (Simple, Naked or Unsecured Debentures)-27 ऋणपत्रधारियों को कम्पनी कोई भी प्रतिभूति (Security) ऋण व ब्याज के भुगतान के लिए नहीं दता र कम्पनी समापन के समय ये साधारण लेनदार की तरह माने जाते हैं। ये ऋणपत्र केवल इस बात का प्रमाण कि कम्पनी इनमें अंकित ऋण की देनदार है।

- शोध्य ऋणपत्र (Redeemable Debentures)-ऐसे ऋणपत्र, जिनका भुगतान एक निश्चित अवधि के बाद कम्पनी द्वारा किया जाता है, शोध्य ऋणपत्र कहे जाते हैं।

- अशोध्य ऋणपत्र (Irredeemable Debentures)-जिन ऋणपत्रों की राशि कम्पनी के समान पर भुगतान की जाती है, कम्पनी के जीवन में भुगतान नहीं की जाती है, उन्हें अशोध्य ऋणपत्र कहा जा यद्यपि इनका भुगतान कम्पनी के समापन पर कर दिया जाता है, परन्तु इन पर ब्याज बराबर दिया जाता ब्याज के देने में त्रुटि हो जाती है, तो इनका भुगतान कम्पनी के जीवन में भी कराया जा सकता है।

7. परिवर्तनीय ऋणपत्र (Convertible Debentures)-ये वे ऋणपत्र होते हैं जिनके धारका निश्चित अवधि में अथवा निश्चित अवधि के बाद पूर्व निर्धारित शर्तों के अधीन अपने सम्पूर्ण ऋणप उनक किसी भाग को अंशों अथवा दूसरे प्रकार के ऋणपत्रों में बदलने का अधिकार होता है। इस ऋणपत्र पूर्ण परिवर्तनशील ऋणपत्र (Fully Convertible Debentures) अथवा आंशिक परिवर्तनशील ऋणपत्र (Partly Convertible Debentures) हो सकते हैं।

- अपरिवर्तनीय ऋणपत्र (Non-Convertible Debentures)-ऐसे ऋणपत्रों के धारकों को अपने नको अंशों अथवा अन्य दूसरे प्रकार के ऋणपत्रों में बदलने का अधिकार नहीं होता है।

- प्रथम ऋणपत्र (First Debentures)-ऐसे ऋणपत्रधारियों का कम्पनी की सम्पत्तियों पर प्रथम कार होता है। ऐसे ऋणपत्रों के मूलधन तथा ब्याज का भुगतान अन्य ऋणपत्रों से पहले किया जाता है।

- द्वितीय ऋणपत्र (Second Debentures)-ऐसे ऋणपत्रधारियों की ब्याज तथा मूलधन की राशि का भुगतान प्रथम ऋणपत्रों का भुगतान करने के बाद किया जाता है।

ऋणपत्रों का निर्गमन (Issue of Debentures) कम्पनी अधिनियम, 2013 की धारा 179 के अनुसार ऋणपत्रों के निर्गमन का अधिकार संचालक पहल को होता है और वे सभा में प्रस्ताव पारित करके इस अधिकार का प्रयोग कर सकते हैं। परन्तु ऋणपत्र निर्गमित करने हेतु

कम्पनी अधिनियम 2013 की धारा 71 में लगाए गए प्रतिबन्धों का पालन करना होता हैं। ऋणपत्रों का निर्गमन सम मूल्य पर, प्रीमियम पर या कटौती पर किया जा सकता है। कम्पनी अधिनियम, 2013. ऋणपत्रों को छूट पर निर्गमित करने पर कोई प्रतिबन्ध नहीं लगाता है। छूट पर निर्गमित करने की कोई सीमा निर्धारित नहीं की गई है। कम्पनी अधिनियम, 2013 की धारा 39 के अनुसार न्यूनतम अभिदान राशि Minimum Subscription) की शर्त सभी प्रकार की प्रतिभूतियों पर लागू होती है जिनमें ऋणपत्र भी सम्मिलित है। ऋणपत्रों के निर्गमन की लेखांकन प्रक्रिया वही है जो अंशों के सम्बन्ध में होती है। अन्तर केवल यह है कि अंश पूँजी (Share Capital A/c) के स्थान पर ऋणपत्र खाता (Debenture A/C) खोला जाता है। ऋणपत्र आवेदन खाता,

ऋणपत्र आबंटन खाता एवं ऋणपत्र प्रथम/द्वितीय/अन्तिम याचना खाता अंशों की भाँति व्यक्तिगत खाते (Personal Account) की प्रकृति के हैं। ऋणपत्रों के निर्गमन पर प्राप्त प्रीमियम पूँजीगत लाभ है एवं नाम-मात्र के खाते की प्रकृति का है। Issue of Debentures with Conditions of Redemption Point of view जब ऋण-पत्रों का निर्गमन कुछ उन शर्तों के अधीन होता है, जिन पर शोधन किया जा सकता है एवं निर्गमन भी सम मूल्य, प्रीमियम या कटौती पर हो सकता है, तो निम्नलिखित पाँच स्थितियाँ हो सकती हैं और प्रत्येक स्थिति में निम्नलिखित प्रविष्टियाँ की जाएँगी-

i) Debentures are Issued at Par and Repayable at Par:

(a) On Issue of Debentures Bank A/C …Dr. To Debentures A/C (b) On Redemption Debentures A/C ……… ….Dr. To Bank A/C (ii) Debentures are Issued at Premium and Repayable at Par

(a) On Issue of Debentures Bank Alc …Dr. To Debentures A/C To Security Premium Reserve A/C

(b) On Redemption Debentures A/C …Dr. To Bank Alc (iii) Debentures are Issued at Discount and Repayable at Par

(a) On Issue of Debentures Bank A/C ..Dr. Discount on issue of debentures Alc …Dr. To Debentures A/C

(b) On Redemption Debentures Alc .Dr. To Bank A/C

(iv) Debentures are Issued at Par and Repayable at Premium

(a) On Issue of Debentures Bank A/c …Dr. Loss on issue of debentures A/c ..Dr. To debentures A/c To premium on redemption of debentures Alc

(b) On Redemption Debentures A/c …Dr. Premium on redemption of debentures A/C …Dr. To Bank A/C

(v) Debentures Issued at Discount but Repayable at Premium

(a) On Issue of Debentures Bank A/c ..Dr. Loss on issue of debentures A/C …Dr. (with discount & premium on redemption) To Debentures A/C To Premium on redemption of debentures Alc

(b) On Redemption Debentures A/C …Dr. Premium on Redemption of Debentures A/C …Dr. To Bank A/C (i) ऋणपत्रों के निर्गमन पर प्राप्त प्रीमियम को प्रतिभूति प्रीमियम संचय खाते में क्रेडिट करते हैं। यह पूँजीगत लाभ है। इसे आर्थिक चिट्ठे के ‘समता एवं दायित्व’ पक्ष में ‘अंशधारियों के कोष’ शीर्षक के अन्तर्गत ‘Reserve and Surplus’ में प्रदर्शित करते हैं। (ii) Premium on Redemption of Debentures Account का क्रेडिट शेष होता है। यह कम्पनी का दायित्व है। इसे आर्थिक चिट्ठे में ‘समता एवं दायित्व’ (Equity and Liabilities) के अन्तर्गत मुख्य शीर्षक ‘गैर-चालू दायित्व’ (Non-Current Liabilities) के उपशीर्षक ‘दीर्घकालीन प्रावधान’ (Long-term Provisions) में ऋणपत्रों का भुगतान होने तक प्रदर्शित किया जाता है। (iii) ऋणपत्रों के निर्गमन पर दी गई कटौती अथवा निर्गमन पर हानि एक पूँजीगत हानि है। इसे ऋणपत्रों के शोधन से पूर्व अवश्य ही अपलिखित कर दिया जाना चाहिए। जब तक कि कटौती अथवा निर्गमन की हानि को अपलिखित न कर दिया जाए तो Discount/Loss on Issue of Debenture Account के शेष का आर्थिक चिट्ठे के सम्पत्ति पक्ष में ‘Other Non-Current Assets के अन्तर्गत ‘Unamortised Expenses. के रूप में दिखाया जायेगा। ऋणपत्रों के निर्गमन पर छूट/हानि की राशि को आयगत लाभों, पूँजीगत लाभा अथवा प्रतिभूति प्रीमियम खाते से अपलिखित किया जा सकता है।

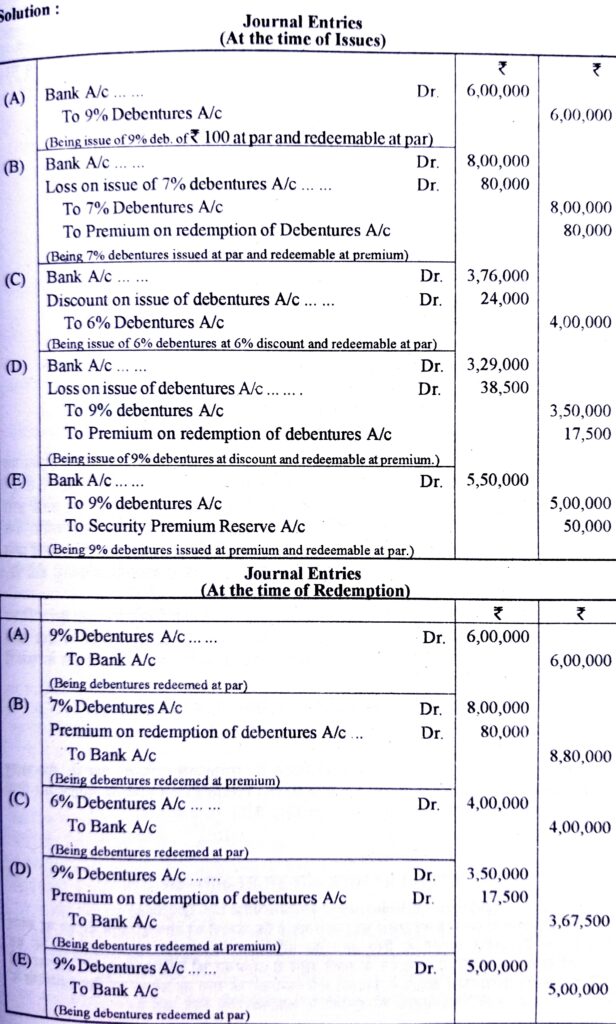

संशोधित लेखा मानक-16 (AS-16) के अनुसार ऋणपत्रों के निर्गमन पर छूट एवं निर्गमन पर हानि को उसी वर्ष में अपलिखित किया जायेगा जिस वर्ष में ऋणपत्रों को निर्गमित किया गया है। Illustration 1. निम्नलिखित दशाओं में एस० लि. की पुस्तकों में जर्नल के आवश्यक लेखे कीजिए – (अ) प्रत्येक 100 रू. वाले 6,000 9% ऋण-पत्र सम मूल्य पर निर्गमित किए गए हैं और इनकार सममूल्य पर किया जाना है। (ब) प्रत्येक 100 रू. वाले 8,000 7% ऋण-पत्र सममूल्य पर निर्गमित किए गए हैं और इनका 10% प्रीमियम पर किया जाना है। (स) प्रत्येक 100 रू. वाले 4,000 6% ऋण-पत्र 6% कटौती पर निर्गमित किए गए हैं और शोधन सममूल्य पर होना है। (द) प्रत्येक 100 रू. वाले 3,500 9% ऋण-पत्र 6% कटौती पर निर्गमित किए गए है आ शोधन 5% प्रीमियम पर होना है। (य) प्रत्येक 100 रू. वाले 5,000 9% ऋण-पत्र 10% प्रीमियम पर निर्गमित किए गए हर शोधन सममूल्य पर होना है।  रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के बदले ऋणपत्रों का निर्गमन (Issue of Debentures for Consideration other than Cash) कई बार जब कोई कम्पनी कोई सम्पत्ति क्रय करती है या कोई व्यवसाय क्रय करती है तो उसके बदले में रोकड़ में भुगतान करने के स्थान पर ऋणपत्र निर्गमन कर देती है। इन ऋणपत्रों का निर्गमन सम-मूल्य पर प्रीमियम पर अथवा कटौती पर किया जा सकता है। इसके लिए निम्नलिखित प्रविष्टियाँ की जाती हैं

रोकड़ के अतिरिक्त किसी अन्य प्रतिफल के बदले ऋणपत्रों का निर्गमन (Issue of Debentures for Consideration other than Cash) कई बार जब कोई कम्पनी कोई सम्पत्ति क्रय करती है या कोई व्यवसाय क्रय करती है तो उसके बदले में रोकड़ में भुगतान करने के स्थान पर ऋणपत्र निर्गमन कर देती है। इन ऋणपत्रों का निर्गमन सम-मूल्य पर प्रीमियम पर अथवा कटौती पर किया जा सकता है। इसके लिए निम्नलिखित प्रविष्टियाँ की जाती हैं

- सम्पत्ति खरीदने पर

Assets A/c Dr. To Vendor’s A/c(विक्रेता का खाता)

- I. विक्रेता को सम-मूल्य पर ऋणपत्र निर्गमित करने पर-

Vendor’s A/c Dr. To Debentures A/C

- विक्रेता को प्रीमियम पर ऋणपत्र निर्गमित करने पर-

Vendor’s A/c Dr. To Debentures A/C To Securities Premium A/C III. विक्रेता को कटौती पर ऋणपत्र निर्गमित करने पर- Vendor’s A/C Discount on Debentures A/C Dr. To Debentures A/C

सहायक प्रतिभूति के रूप में ऋणपत्रों का निर्गमन

(Issue of Debentures as Collateral Security)

जब कम्पनी किसी ऋण को लेने के लिए अपने ऋणपत्रों को प्रतिभूतियों की तरह देती है तो इसका यह आशय होता है कि यदि निश्चित समय पर ऋणदाता को कम्पनी द्वारा उसकी राशि नहीं लौटायी जायेगी तो इन ऋणपत्रों की राशि लेने का अधिकार ऋणदाता को होगा। इसके विपरीत, यदि निश्चित समय पर उनके द्वारा दिये हुए ऋणं का भुगतान कम्पनी द्वारा कर दिया जाता है, तो ऋणपत्र कम्पनी को वापस मिल जायेंगे। बैंक अथवा अन्य पक्षकार जिन्हें यह ऋणपत्र सहायक प्रतिभूति के रूप में दिए गए हैं, इन ऋणपत्रों पर ब्याज प्राप्त करने के अधिकारी नहीं हैं। वह तो अपने मूल ऋण की राशि पर ही ब्याज प्राप्त करने के अधिकारी होते हैं। इस प्रकार के ऋण पत्रों को लेखा पुस्तकों में दो प्रकार से दिखाया जा सकता है-

(1) ऐसे ऋणपत्रों के लिए खातों में कोई प्रविष्टि नहीं की जाती है तथा चिट्ठे में समता एवं दायित्व (Equity and Liabilities) पक्ष में गैर-चालू दायित्व’ (Non-Current Liability) शीर्षक में बैंक ऋण के नीचे नोट के रूप में यह लिख दिया जाता है कि ऋण के लिए कम्पनी ने सहायक प्रतिभूति के रूप में ऋणपत्र दे रखे हैं।

(2) यदि इनका लेखा बहियों में करना हो, तो इस प्रकार करना चाहिए- Debentures Suspense A/c … … …Dr. To Debentures A/c Debenture Suspense Account की बाकी चिट्ठे में ‘समता एवं दायित्व’ पक्ष में ‘गैर-चालू दायित्व’ शीर्षक के अन्तर्गत Debentures A/c में से घटाकर दिखाते हैं। जब ऋण का भुगतान कर दिया जाता है तो ऋणपत्र खाता डेबिट और ऋणपत्र उचन्त खाता क्रेडिट किया जाता है। Debentures Alc ..Dr. To Debentures Suspense A/c

ऋणपत्रों पर ब्याज और इस पर आय-कर

(Interest on Debentures and Income tax Thereon) –

अंश की तुलना में ऋणपत्र का सबसे बड़ा लाभ यह है कि कम्पनी को लाभ हो या न हो, इन पर ब्याज अवश्य मिलता है। प्रत्येक कम्पनी के लिए आय-कर अधिनियम के अनुसार यह आवश्यक है कि १० ऋणपत्रधारियों को ऋणपत्रों पर ब्याज देने के पहले इसमें से आय कर की राशि काट ले और इसे सरकार खजाने में जमा कर दे। सरकारी खजाने में जमा की गयी आय कर की राशि का प्रमाण-पत्र ऋणपत्रधारया पास भेजा जाता है। इसके लिए कम्पनी की पुस्तकों में अग्रांकित लेखे किये जाते हैं- (1) ऋणपत्रों पर ब्याज खाता कुल ब्याज की राशि से डेबिट किया जाता है तथा ऋणपत्रधारियों का ना उस ब्याज की राशि से क्रेडिट किया जाता है जो उन्हें वास्तव में देय होता है और आय कर खाता इस याज पर आय कर के लिए काटी हुई राशि से क्रेडिट किया जाता है। Debenture Interest A/c … … …Dr. Gross Interest To Debentureholders Alc Net Interest To Income tax A/C Income tax deducted (Being Debenture Interest and Income tax thereon) (2) जब इस ब्याज का भुगतान किया जाता है तो निम्नलिखित लेखा किया जाता है- Debentureholders’ A/c …Dr. Income tax A/C ..Dr. To Bank A/C (3) वर्ष के अन्त में ऋणपत्रों का ब्याज खाता बन्द करने के लिए इस खाते की बाकी को लाभ-हानि खाते/विवरण में हस्तान्तरित कर दिया जाता है।

ऋणपत्रों का भुगतान (शोधन)

(Redemption of Debentures)

ऋणपत्रों के शोधन का अर्थ है ऋणपत्रों की राशि का ऋणपत्रधारियों को भुगतान करना। शोधन की शर्ते, ऋणपत्र निर्गमन के लिए आवेदन आमन्त्रित करने के लिए जारी किए गए प्रविवरण में वर्णित होती हैं। ___

- परिवर्तन द्वारा ऋणपत्रों का शोधन (Redemption by Conversion)-कुछ कम्पनियाँ ऋणपत्रधारियों को यह विकल्प प्रदान कर देती है कि यदि वे चाहें तो एक निश्चित अवधि के बाद अपने परिवर्तनीय ऋणपत्रों को कम्पनी के अंशों (समता अथवा पूर्वाधिकार) अथवा नये ऋणपत्रों में परिवर्तित करा सकते हैं। इस विकल्प का लाभ उठाने के लिए जो ऋणपत्रधारी कम्पनी को अपने ऋणपत्रों को परिवर्तित करने की सूचना भेज देते हैं उन्हें कम्पनी पुराने ऋणपत्रों के बदले उनकी इच्छानुसार नये अंश अथवा नये ऋणपत्र निर्गमित कर देती है। इस व्यवस्था को परिवर्तन द्वारा ऋणपत्रों का शोधन कहते हैं। अतः परिवर्तन द्वारा ऋणपत्रों के शोधन का आशय नये अंशों/ऋणपत्रों में परिवर्तित करके ऋणपत्रों का शोधन करना है। कम्पनी अधिनियम, 2013 के अनुसार ऋणपत्रों के गैर-परिवर्तनीय/अपरिवर्तनशील भाग (NonConvertible Portion) का परिवर्तन द्वारा शोधन नहीं किया जा सकता है। परिवर्तन द्वारा शोधन की दशा में ऋणपत्र शोधन संचय (Debenture Redemption Reserve/DRR) बनाने की आवश्यकता नहीं होती। क्योंकि ऐसी दशा में नकद राशि का भुगतान नहीं किया जाता है। आंशिक परिवर्तनशील ऋणपत्रों की दशा में ऋणपत्रों के अपरिवर्तनशील भाग के लिए ऋणपत्र शोधन संचय (DRR) बनाया जाएगा।

सेबी के दिशा निर्देश – (i) परिवर्तनीय ऋणपत्रों का शोधन करने के लिए ऋणपत्र शोधन संचय नहीं बनाया जाता है चाहे ऋणपत्रों का शोधन नये अंश या ऋणपत्रों में परिवर्तन करके किया जाये अथवा नकदी में भुगतान किया जाये। (ii) यदि परिवर्तन आबंटन की तिथि के 18 माह के बाद, परन्तु 36 माह से पूर्व किया जाना है तो ऐसा आंशिक अथवा पूर्ण परिवर्तन ऋणपत्रधारी की लिखित स्वीकृति मिलने पर ही किया जाएगा तथा परिवर्तन का समय या परिवर्तन पर देय प्रीमियम का निर्धारण भी निर्गमन के समय ही किया जायेगा। प्रारम्भ में कटौती पर निर्गमित किए गए ऋणपत्रों का परिवर्तन – यहाँ यह ध्यान रखना आवश्यक है कि जिन ऋणपत्रों का परिवर्तन करना है यदि वह ऋणपत्रधारियों की इच्छानुसार शोधन की देय तिथि से पूर्व परिवर्तित किए जा रहे हैं और प्रारम्भ में यदि वह कटौती पर निर्गमित किए गए थे तो इन ऋणपत्रों के अंकित मूल्य (Face Value) को नहीं बल्कि इनसे प्राप्त वास्तविक राशि को ही नए अंशों की संख्या ज्ञात करने के लिए ध्यान में रखा जाएगा। उदाहरण के लिए, यदि 1,00,000 रू. के ऋणपत्र 10% रू. कटौती पर निर्गमित किए गए थे और इन्हें अब अंशों में परिवर्तन करना है तो परिवर्तन पर निर्गमित किए जाने वाले अंशों का चुकता मूल्य 90,000 से अधिक नहीं होना चाहिए। यदि इस नियम का पालन नहीं किया गया तो कम्पनी अधिनियम 2013 की धारा 53 का उल्लंघन हो जाएगा। ऐसे अंशों के परिवर्तन की प्रविष्टि में ‘Discount on Issue of Debentures A/c’ को क्रेडिट कर दिया जाएगा। परन्तु, यदि प्रारम्भ में कटौती पर निर्गमित किए गए ऋणपत्रों “अशा में परिवर्तन इनके शोधन की तिथि पर किया जा रहा है तो इनका परिवर्तन इनके अंकित मूल्य के आधार पर किया जा सकता है। अत: ऐसी दशा में ‘Discount on Issue of Debentures A/c’ को क्रेडिट करने की आवश्यकता नहीं होती।

- ऋणपत्रों का पंजी में से शोधन (Redemption of Debentures out of Capitai)-जब ऋणपत्रों के शोधन के लिए लाभों का प्रयोग नहीं किया जाता है तो इसे पूँजी में से शोधन कहा जाता कम्पनी अधिनियम, 2013 की धारा 71(4) एवं सेबी द्वारा जारी किए गए दिशा-निर्देशों के अनुसार शोधत प्रारम्भ करने से पूर्व निर्गमित किए गए ऋणपत्रों के कम से कम 25% के बराबर ऋणपत्र शोधन संज (Debenture Redemption Reserve) का निर्माण करना आवश्यक है। अत: ऋणपत्रों को पूर्णतया पँजी में से शोधन करना सम्भव नहीं है।

- लाभों में से ऋणपत्रों का शोधन (Redemption of Debentures out of Profits)-लाभों में से शोधन का अर्थ है कि लाभांश के भुगतान के लिए उपलब्ध लाभों में से अर्थात् लाभ-हानि विवरण के आधिक्य (Surplus of Statement of Profit and Loss) से ऋणपत्र शोधन संचय खाते (Debenture Redemption Reserve/DRR) में हस्तान्तरित किया जाता है। इस संचय में जमा राशि का प्रयोग ऋणपत्रों के शोधन के अतिरिक्त अन्य किसी कार्य में नहीं होगा। इस सम्बन्ध में निम्नलिखित महत्वपूर्ण प्रावधान हैं-

(i) DRR का निर्माण केवल गैर-परिवर्तनीय एवं अंशत: परिवर्तनीय ऋणपत्रों के केवल गैर-परिवर्तनीय हिस्से के लिए ही करना अनिवार्य है। ___ (ii) ऋणपत्रों का शोधन प्रारम्भ करने से पूर्व ऋणपत्रों के निर्गमन द्वारा एकत्रित की गयी राशि के कम-से-कम 25% के बराबर राशि DRR में हस्तान्तरित की जाएगी। यदि ऋणपत्रों की भुगतान तिथि 18 माह के अन्दर हो तो ऋणपत्र शोधन संचय का सृजन नहीं किया जाता है। (iii) DRR का सृजन लाभांश के भुगतान के लिए उपलब्ध केवल चालू वर्ष के लाभों में से ही किया जाएगा। ऋणपत्र शोधन संचय (DRR) को स्थिति विवरण के समता एवं दायित्व पक्ष में ‘Shareholder’s Funds’ के शीर्षक के अन्तर्गत ‘Reserves and Surplus’ उप-शीर्षक में दिखाया जाता है। जब समस्त ऋणपत्रों का शोधन कर दिया जाता है तो Debenture Redemption Reserve A/c को General Reserve A/c में हस्तान्तरित करके बन्द कर दिया जाता है।

वर्ष के दौरान शोधनीय ऋणपत्रों की राशि का 15% विनियोजित करना-Companies (Share Capital and Debentures) Rules 2014 के नियम 18(7)(C) के अनुसार, प्रत्येक कम्पनी जिसके लिए DRR बनाना अनिवार्य है वह अगले वर्ष 31 मार्च को देय होने वाले (शोधनीय) ऋणपत्रों की राशि का कम से कम 15% प्रत्येक वर्ष 30 अप्रैल तक बैंक में जमा करेगी अथवा निर्दिष्ट प्रतिभूतियों में विनियोजित करेगी। __ इस प्रकार जमा की गई अथवा विनियोजित राशि का उपयोग केवल वर्ष के दौरान शोधन होने वाले ऋणपत्रों के भुगतान करने के लिए ही किया जाएगा।

- ऋणपत्र शोधन कोष पद्धति/सिंकिंग कोष पद्धति (Debenture Redemption Fund Method or Sinking Fund Method)-ऋणपत्रों के शोधन हेतु बनाया गया कोष ऋणपत्र शोधन कोष (Debenture Redemption Fund) अथवा ऋणपत्र सिकिंग कोष (Debentures Sinking Fund) कहलाता है। जब कम्पनी को ऋणपत्रों का शोधन एक निश्चित तिथि पर करना होता है तो कम्पनी निर्गमन वाले वर्ष से भुगतान वाले वर्ष के मध्य में प्रतिवर्ष समान राशि लाभों (आधिक्य) में से निकाल कर शोधन कोष अथवा सिंकिंग काप में जमा करती है तथा प्रत्येक वर्ष कोष में जमा की गई राशि के बराबर राशि अच्छी साख वाली प्रतिभूतिया अथवा प्रथम श्रेणी की प्रतिभूतियों में विनियोजित कर दी जाती है। इस प्रकार निर्धारित अवधि तक शोधन कर जाने वाले ऋणपत्रों की राशि के बराबर विनियोग एकत्रित हो जाता है। भगतान वाले वर्ष में इस विनियाग का बाजार में बेचकर प्राप्त राशि से कम्पनी ऋणपत्रों का शोधन कर देती है।

शोधन कोष अथवा सिंकिंग कोष के प्रकार (Kinds of Sinking Fund)-शोधन काष अपना सिंकिंग कोष दो प्रकार के होते हैं-

(अ) संचयी शोधन कोष/संचयी सिंकिंग कोष (Cumulative Redemption Funa Cumulative Sinking Fund)-प्रतिवर्ष सिंकिंग फण्ड में इतनी राशि हस्तान्तरित की जाती है जिसस ऋणपत्र शोधन के वर्ष तक चक्रवृद्धि ब्याज सहित वह राशि बढकर इतनी हो जाए कि ऋणपत्रों के शाम लिए पर्याप्त रहे। प्रतिवर्ष कितनी राशि सिकिंग फण्ड में हस्तान्तरित की जाए इसका निर्धारण वाषिका (Annuity Table) से किया जाता है। सिंकिंग फण्ड बनाने और इसे विनियोग करने का प्रक्रिया निम्नलिखित है- (1) वार्षिकी तालिका (Annuity Table) से गणना करके प्रतिवर्ष लाभों में से एक निश्चित राशि सिकिंग फण्ड में हस्तान्तरित की जाती है। सिंकिंग कोष खाते का सदैव क्रेडिट शेष होता हैं। (ii) इस राशि को प्रतिवर्ष व्यवसाय से बाहर विनियोग कर दिया जाता है। जिस वर्ष ऋणपत्रों का शोधन करना होता है अर्थात् अन्तिम वर्ष में विनियोग नहीं किया जाता। (iii) इन विनियोगों पर प्रतिवर्ष मिलने वाले ब्याज को भी वार्षिक किश्त के साथ ही पन: विनियोग कर जाता है। ब्याज की गणना विनियोगों के अंकित मूल्य पर की जाती है न कि विनियोगों के क्रय मूल्य/लागत विनियोगों पर प्राप्त होने वाले ब्याज को सिंकिंग फण्ड खाते में क्रेडिट किया जाता है। (iv) ऋणपत्रों के शोधन करने के वर्ष तक उपरोक्त क्रम प्रतिवर्ष दोहराया जाता है। (v) ऐसा करने से ‘सिंकिंग फण्ड’ में लगभग उतनी ही राशि संचित हो जाती है जितनी कि ऋणपत्रों के भुगतान के लिए चाहिए। (vi) शोधन के वर्ष विनियोगों को बेच दिया जाता है। (vii) विनियोगों के बेचने से होने वाले लाभ या हानि को ‘सिंकिंग फण्ड’ में हस्तान्तरित कर दिया जाता है (viii) ऋणपत्रों का शोधन कर दिया जाता है। (ix) ऋणपत्रों के शोधन के बाद ‘सिंकिंग फण्ड’ खाते के शेष को सामान्य संचय खाते (General Reserve A/C) में हस्तान्तरित कर दिया जाता है।

आर्थिक चिट्ठे में प्रदर्शन (Presentation in Balance Sheet)

(1) Debenture Redemption Fund A/c/Sinking Fund A/c as to anal faça e Equity and Liabilities पक्ष में Shareholders’ Fund वाले शीर्षक के अन्तर्गत संचय एवं आधिक्य (Reserve and Surplus) शीर्षक में ऋणपत्रों के शोधन तक दिखाया जाता है। (ii) Debenture Redemption Fund Investment or Sinking Fund Investment Account of आर्थिक चिठे के सम्पत्ति पक्ष में गैर-चालू सम्पत्तियों (Non-Current Assets) में विनियोग (Investment) शीर्षक के अन्तर्गत विनियोगों की बिक्री/वसूली होने तक दिखाया जाता है।

नोट – इस पद्धति के अन्तर्गत सिंकिंग फण्ड’ या ऋणपत्र शोधन कोष’ बनाने से ऋणपत्र शोधन संचय’ बनाने की कानूनी आवश्यकता पूरी हो जाती है। अत: ऐसी दशा में अलग से ‘ऋणपत्र शोधन संचय’ का निर्माण करने की आवश्यकता नहीं होती।

(ब) असंचयी शोधन कोष (Non-Cumulative Sinking Fund)-ऐसी दशा में सिंकिंग फण्ड विनियोग पर प्राप्त होने वाला ब्याज न तो सिंकिंग फण्ड में क्रेडिट किया जाता है और न ही विनियोग किया जाता है। विनियोगों पर प्राप्त ब्याज को लाभ-हानि के विवरण (Statement of Profit & Loss) में क्रेडिट कर दिया जाता है।

- खुले बाजार से अपने ऋणपत्रों का क्रय करके ऋणपत्रों का शोधन (Redemption of Debentures by Purchase of Own Debentures in the Open Market)-कम्पनी अधिनियम के अनुसार एक कम्पनी अपने स्वयं के ऋणपत्रों को खुले बाजार से क्रय करके शोधन कर सकती है। खुले बाजार से आशय ऋणपत्रों को स्टॉक एक्सचेंज (Stock Exchange) से क्रय करना है। कम्पनी अपने ऋणपत्र बाजार से तभी क्रय कर सकती है जबकि ऋणपत्र निर्गमन की शर्तों में उसे यह अधिकार प्राप्त हो। सामान्यतया खले बाजार से अपने ऋणपत्रों का क्रय तभी किया जाता है जबकि बाजार में ऋणपत्रों का मूल्य उसके अंकित मूल्य से कम हो जाता है। एक कम्पनी द्वारा अपने ऋणपत्रों का क्रय उन्हें (अ) तुरन्त रद्द करने के लिये किया जा सकता है अथवा (ब) विनियोग के लिए। जब तुरन्त रद्द करने के लिए क्रय किया जाता है तो Own Debentures A/c को डेबिट किया जाता है एवं जब विनियोग के लिए क्रय किया जाता है तो Investmentin Own Debentures A/c को डेबिट किया जाता है। यदि कम्पनी सम-मूल्य (Par Value)/अंकित मूल्य से कम मूल्य पर ऋणपत्रों को क्रय करती है तो कम्पनी को लाभ होता है जिसे पूँजीगत लाभ (Capital Profit) माना जाता है। यदि कम्पनी में सिंकिंग फण्ड बनाया गया है तो इस लाभ को सिंकिंग फण्ड खाते/ऋणपत्र शोधन कोष खात में हस्तान्तरित कर दिया जायेगा। किन्तु यदि कम्पनी में सिंकिंग फण्ड नहीं बनाया गया है तो फिर इसे पूँजी साचात खाते (Capital Reserve Account) में हस्तान्तरित कर दिया जायेगा। कम्पनी इस लाभ का प्रयोग णपत्रा पर कटौती अथवा किसी अन्य पूँजीगत हानि को अपलिखित करने के लिए भी कर सकती है।

यदि कम्पनी खुले बाजार से ऋणपत्रों को अंकित मूल्य से अधिक मूल्य पर अर्थात् प्रीमियम पर क्रय ता है (सामान्यतया व्यवहार में ऐसा नहीं होता है) तो कम्पनी को हानि होती है जिसे पूँजीगत हानि (Capital Loss) माना जाता है। यदि कम्पनी में सिंकिंग फण्ड बनाया गया है तो इस हानि को सिंकिंग फण्ड खाते से अपलिखित किया । किन्तु यदि कम्पनी में सिंकिंग फण्ड नहीं बनाया गया है, तो इसे प्रतिभूति प्रीमियम खाते सहित किसी भी पूँजीगत लाभ से अपलिखित किया जा सकता है। पूँजी लाभ अपर्याप्त होने अथवा न होने पर उक्त द्वार लाभ-हानि के विवरण (Statement of Profit and Loss) से अपलिखित की जा सकती है।

अपने ऋणपत्रों का ब्याज रहित और ब्याज सहित क्रय

(Ex-Interest and Cum-Interest Purchase of Own Debentures)

सामान्यतया प्रत्येक कम्पनी अपने ऋणपत्रों पर 6 माह के अन्तराल पर वर्ष में किन्हीं भी दो तिथियों पर ब्याज का भुगतान करती है जैसे 30 जून एवं 31 दिसम्बर अथवा 31 मार्च एवं 30 सितम्बर आदि। जब ऋणपत्रों को ठीक नियत तिथि को खरीदा जाता है अर्थात् जब ब्याज का भुगतान देय हो जाता है तो पराने ऋणपत्र धारकों को ही ब्याज देय हो जाता है। ऐसी दशा में ऋणपत्रों को खरीदने के लिए जो भी मूल्य तय हुआ हो वह केवल ऋणपत्रों से सम्बन्धित ही मूल्य होता है एवं ऋणपत्रों के तय क्रय मूल्य में ब्याज का समायोजन करने की कोई आवश्यकता नहीं होती अर्थात् ऋणपत्रों का क्रय मूल्य ही ऋणपत्रों को क्रय करने की वास्तविक लागत होती है। परन्तु व्यवहार में ब्याज की देय तिथियों के अतिरिक्त अन्य किसी तिथि पर ही ऋणपत्रों का क्रय किया जाता है। ऐसी दशा में प्रश्न यह उठता है कि क्या ऐसे क्रय किए गए ऋणपत्रों के लिए चुकाये गए मूल्य में ब्याज भुगतान की पिछली तिथि से ऋणपत्रों को क्रय करने की तिथि तक का ब्याज भी सम्मिलित है या नहीं। इस दृष्टि से ऋणपत्रों के सम्बन्ध में तय किया गया क्रय मूल्य दो प्रकार का हो सकता है-

(i) ब्याज सहित क्रय मूल्य (Cum-interest purchase price) एवं (ii) ब्याज रहित क्रय मूल्य (Ex-interest purchase price)। यदि क्रय मूल्य ब्याज सहित है तो तय किए गए क्रय मूल्य में ब्याज के भुगतान की पिछली तिथि से ऋणपत्रों को क्रय करने की तिथि तक का ब्याज भी शामिल है तथा आगामी ब्याज की तिथि पर पूरा ब्याज पाने का अधिकार क्रेता (खरीदने वाले) का होगा। ऐसी दशा में क्रय किए गए ऋणपत्रों की वास्तविक क्रय लागत ज्ञात करने के लिए तय हए क्रय मूल्य में से ऋणपत्रों को क्रय करने की तिथि से पूर्व की अवधि के ब्याज की राशि घटा दी जाती है। इसके विपरीत यदि ऋणपत्रों का क्रय मूल्य ब्याज रहित तय हुआ है तो इसका अर्थ है कि तय किय गए क्रय मूल्य में ब्याज के भुगतान की पिछली तिथि से ऋणपत्रों को क्रय करने की तिथि तक की अवधि का ब्याज सम्मिलित नहीं है। ऐसी दशा में ऋणपत्रों को क्रय करने की तिथि तक बीती अवधि के ब्याज की राशि भी तय किए गए क्रय मूल्य के अतिरिक्त ऋणपत्र बेचने वाले को भुगतान करनी पड़ती है अर्थात् ऐसी दशा में ऋणपत्रों को क्रय करने की तिथि तक का ब्याज क्रय मूल्य में शामिल नहीं होता है वरन् अलग से चुकाना होता है। अत: ऐसी दशा में ऋण पत्रों को क्रय करने के लिए तय किया गया ब्याज रहित मूल्य ही क्रय किए गए ऋणपत्रों की वास्तविक लागत (True Cost) होती है। ऋणपत्रों को ब्याज सहित अथवा ब्याज रहित क्रय किए जाने की दशा में ऋणपत्रों के शोधन पर लाभ/हानि की गणना करने के लिए क्रय किए गए ऋणपत्रों के अंकित मूल्य में से क्रय किए गए ऋणपत्रों की वास्तविक लागत को घटाया जाता है। वास्तविक लागत कम होने पर अन्तर की रकम पूँजीगत लाभ होगा जबकि वास्तविक लागत अधिक होने पर अन्तर की रकम पूँजीगत हानि होगी। उदाहरण के लिए मान लीजिए कि एक कम्पनी 28 फरवरी 2021 को 20,000 Rs. अंकित मूल्य के अपने 12% ऋणपत्र 98 Rs. की दर पर क्रय करती है। ब्याज भुगतान की तिथियाँ 30 जून और 31 दिसम्बर है। कम्पनी की पुस्तकों में यह लेन-देन निम्नलिखित प्रकार से लिखा जायेगा-

- If the Quotation is Cum-interest :

Interest for the expired period of 2 months (i.e. from January 1, 2021 to February 28, 2021)

- If the Quotation is Ex-interest : In this case the price paid of रू. 19,600 is for whenture alone. The interest for the expired period रू. 400 will be paid by the company extra.

Accounting Entry: (a) If Debentures are purchased for immediate cancellation : 12% Debentures A/c Dr. 20,000 Debenture Interest A/C Dr. 400 To Bank A/C 20,000 To Profit on Redemption of Debentures A/C (b) If debentures are purchased as investment : Own Debentures A/C Dr. 19,600 Debenture Interest A/C Dr. 400 To Bank A/C 20,000

Follow Me

B.Com Ist Year Foreign Trade And Economic Growth Question Answer Notes

[PDF] B.Com 1st Year All Subject Notes Study Material PDF Download In English

B.Com 2nd Year Books Notes & PDF Download For Free English To Hindi

B.Com 1st Year Notes Books & PDF Free Download Hindi To English

B.Com 1st 2nd 3rd Year Notes Books English To Hindi Download Free PDF

B.Com Ist Year Unemployment Short Study Notes Question Answer

Leave a Reply