B.Com 2nd Year Tax Management Short Notes In Hindi

B.Com 2nd Year Tax Management Short Notes In Hindi :- Hii friends this site is a very useful for all the student. you will find all the Income Tax Tax Management Question Paper Study Material Question Answer Sample Model Practice Notes PDF available in our site. parultech.com

लघ उत्तरीय प्रश्न –

प्रश्न 1 – कर नियोजन से आप क्या समझते हैं?

What do you understand by Tax Planning.

उत्तर – कर नियोजन (Tax Planning)

कर नियोजन से अभिप्राय करारोपण के विधान का पूर्ण तथा गहन अध्ययन करके उसके द्वारा प्रदत्त छूटों, कटौतियों, रियायतों आदि का पूर्ण लाभ उठाकर कर भार को न्यूनतम वि. करना है। कर नियोजन एक सकारात्मक पद्धति है जिसमें विधान के आयोजनों का उल्लंघन किए बिना विधान की भावनाओं तथा उद्देश्यों के अनुरूप छूटों, रियायतों तथा कटौतियों का पूर्ण लाभ उठाते हुए कर भार को कम किया जाता है। __

अत: स्पष्ट है कि कर-भार को कम करने का प्रत्येक करदाता को पूर्ण अधिकार है और इसे सरकार, समाज तथा न्यायालय बुरी नजर से नहीं देखता है।

वास्तव में, विधानमण्डल ने कुछ सामाजिक एवं आर्थिक उद्देश्यों की पूर्ति हेतु छूटें, कटौतियाँ और रियायतें दी हैं। उदाहरणार्थ-आयकर अधिनियम, 1961 की धारा 80-IB के अन्तर्गत उन नए औद्योगिक उपक्रमों को कटौती दी गई है जो औद्योगिक रूप से पिछड़े हुए। (राज्यों अथवा जिलों में स्थापित किए जाते हैं। इस कटौती का उद्देश्य औद्योगिक रूप से पिछड़े जिलों एवं राज्यों का आर्थिक विकास। इसी प्रकार, धारा 80C के अन्तर्गत सकल आय में से कटौती का उद्देश्य एक व्यक्ति एवं हिन्दू अविभाजित परिवार को बचत करके निर्धारित योजनाओं में राशि जमा करने के हेतु प्रोत्साहित करना है ताकि देश के आर्थिक विकास हेतु पूँजी प्राप्त हो सके।

प्रश्न 2 – कुल आय को पूर्णांकित करना क्या है?

What is rounding off to total income ?

उत्तर – यदि किसी करदाता की कुल आय की राशि 10 से पूर्णतया विभाज्य न हो, अर्थात् उसकी कुल आय में रू. 10 का कोई अंश शामिल हो और यदि रू.10 का वह अंश 5 या 5 से अधिक हो तो उस अंश को बढ़ाकर रू. 10 कर दिया जाएगा अथवा यदि वह अंश 5 से कम हो तो उस अंश को छोड़ दिया जाएगा ताकि उसकी कुल आय 10 से पूर्णतया विभाज्य हो जाए।

उदाहरणार्थ – किसी व्यक्ति की कुल आय रू. 1,57,196 है तो इसे रू. 1,57,200 में पूर्णांकित किया जाएगा। यदि कुल आय रू. 1,57,194 है तो इसे रू. 1,57,190 में पूर्णांकित किया जाएगा।

प्रश्न 3 – सर्वोत्तम निर्णय कर-निर्धारण के परिणामों का वर्णन कीजिए।

Explain the consequences of Best Judgement Assessment.

उत्तर – सर्वोत्तम कर-निर्धारण दो प्रकार का होता है-

(अ) अनिवार्य (Compulsory) तथा (ब) विवेकीय (Discretionary)।

सर्वोत्तम निर्णय कर-निर्धारण के निम्नलिखित परिणाम होते हैं

(1) करदाता पर अर्थदण्ड लगाया जा सकता है, (2) सजा दी जा सकती है, (3) यदि करदाता ऐसे निर्णय के विरुद्ध अपील करे तो उसे नए तथ्य प्रस्तुत करने से रोका जा सकता है, कर की वापसी अस्वीकृत की जा सकती है।

प्रश्न 4 – कम्पनी करदाताओं तथा गैर-कम्पनी करदाताओं की दशा में अग्रिम कर की किस्तों की देय तिथियाँ तथा प्रतिशत बताइए।

State the Dates of Instalments and Percentage of Advance Tax Due for Company and Non-company Assessee.

उत्तर – अग्रिम कर की किस्तें तथा देय तिथियाँ

प्रत्येक करदाता, जो अग्रिम कर चुकाने का दायी है, अपनी चालू आय पर अग्रिम कर वित्तीय वर्ष 2018-19 में निम्नलिखित प्रकार से चुकाएगा-

(A) कम्पनी कर दाताओं की दशा में – अग्रिम कर की राशि का प्रतिशत

किस्तों की देय तिथियाँ

(1) 15 जून अथवा उससे पूर्व – 15%

(2) 15 सितम्बर अथवा उससे पूर्व 45% (पहली किस्त में चुकाई गई राशि – घटाकर)

अर्थात् 30%

(3) 15 दिसम्बर अथवा उससे पूर्व 75% (पूर्व किस्तों में चुकाई गई राशि घटाकर) –

अर्थात् 30%

(4) 15 मार्च अथवा उससे पूर्व 100% (पूर्व किस्तों में चुकाई गई राशि घटाकर)

अर्थात् 25%

(B) गैर-कम्पनी करदाताओं की दशा में अग्रिम कर की राशि का प्रतिशत

किस्तों की देय तिथियाँ

15 सितम्बर तक – 30%

15 दिसम्बर तक – 60% (पूर्व किस्त में चुकाई गई राशि घटाकर)

अर्थात् 30%

15 मार्च तक – 100% (पूर्व किस्तों में चुकाई गई राशि

घटाकर) अर्थात् 40%

31 मार्च तक चुकायी गई अग्रिम कर की राशि को भी इसी वित्तीय वर्ष में चुकाया गया अग्रिम कर माना जाएगा।

प्रश्न 5 – उद्गम स्थान पर कर की कटौती क्या है?

What is Tax Deduction at Sources (TDS)?

उत्तर – उद्गम स्थान (स्रोत) पर कर की कटौती

(Tax Deducted at Sources)

यह आयकर विभाग द्वारा कर संग्रह की एक पद्धति (विधि) है, जिसके अन्तर्गत कोई भी गतान करने के लिए जिम्मेदार व्यक्ति/संस्था, वेतन, कमीशन, ब्याज, किराया या पेशेवर शुल्क भुगतान करने से पहले कर का एक निश्चित दर से कटौती करने के लिए उत्तरदायी होता है।

यह राशि जिस व्यक्ति के भुगतान में से काटी गई है, उस व्यक्ति (करदाता) के नाम एवं PANNA साथ आयकर विभाग में कर के रूप में जमा करा दी जाती है एवं करदाता को वर्ष समाप्ति प्रमाण-पत्र (Form 16) दे दिया जाता है। करदाता आयकर विवरणी जमा करते समय फार्म 10 भी जमा कर देता है। करदाता द्वारा TDS में दिया गया कर (यदि अतिरिक्त है तो) कर वापसी (Tax Refund) के रूप में आयकर विभाग द्वारा करदाता को लौटा दिया जाता है।

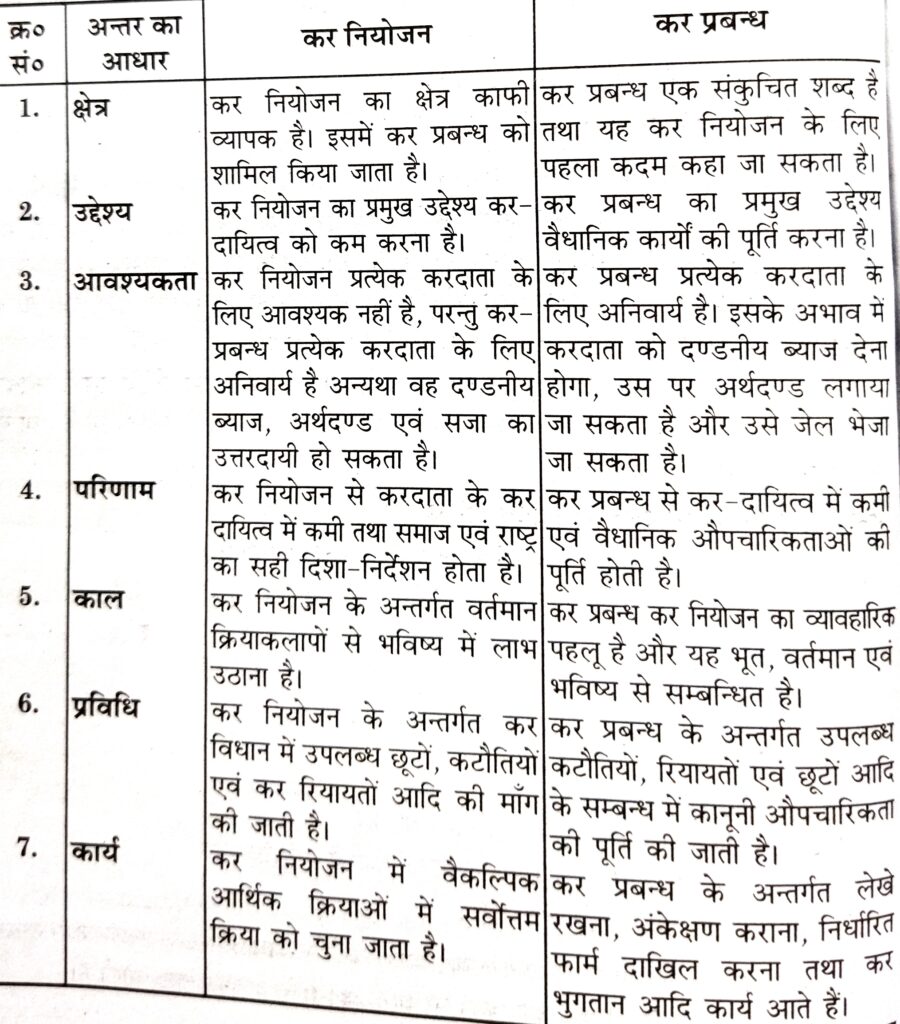

प्रश्न 6 – कर नियोजन एवं कर प्रबन्ध में क्या अन्तर है? Distinguish between tax planning and tax management.

उत्तर- कर नियोजन एवं कर प्रबन्ध में अन्तर(Differences between Tax Planning and Tax Management)

B.Com Ist Year Foreign Trade And Economic Growth Question Answer Notes

[PDF] B.Com 1st Year All Subject Notes Study Material PDF Download In English

B.Com 2nd Year Books Notes & PDF Download For Free English To Hindi

B.Com 1st Year Notes Books & PDF Free Download Hindi To English

B.Com 1st 2nd 3rd Year Notes Books English To Hindi Download Free PDF

B.Com Ist Year Unemployment Short Study Notes Question Answer

Leave a Reply