B.Com III Management Accounting Budgetary Control Notes PDF

B.Com III Management Accounting Budgetary Control Notes PDF :- हेलो दोस्तो आज हम ले कर आए हैं, Management Accounting Budgetary Control के सभी नोट्स ओर Budgetary Control के सभी topic की detail में जानकारी. जी हां दोस्तो हमारी इस पोस्ट में आपको Budgetary Control के सभी Topic ओर सम्बन्धित जानकारी दी गई हैं। जो आपको आपकी शिक्षा में काफी मदद् करेगी अगर आपको हमारी दी हुई जानकारी से लाभ हुआ हैं तो हमें Comment में जरूर बतांए। इसके अलावा आप आपको किसी भी topic से सम्बन्धित से कोई भी जानकारी चाहिए तो हमें Contact करना ना भूलें।

|

Table of Contents B.Com III Management Accounting Budgetary Control Notes |

[PDF] B.Com 1st Year All Subject Notes Study Material PDF Download In English

B.Com 2nd Year Books Notes & PDF Download For Free English To Hindi

B.Com 1st Year Notes Books & PDF Free Download Hindi To English

B.Com 1st 2nd 3rd Year Notes Books English To Hindi Download Free PDF

Read more…

बजट किसी भी निश्चित भावी समय अवधि में अपनाई जाने वाली व्यावसायिक नीतियों और योजनाओं का संख्यात्मक अथवा मौद्रिक प्रस्तुतीकरण है। बजट की कुछ मुख्य परिभाषाएं निम्नलिखित है।

Budget is a numerical or monetary presentation of business policies and plans to be adopted in any given future time period. Following are some of the main definitions of budget.

(1) आई.सी.एम.ए., लन्दन के अनुसार, “बजट एक वित्तीय और/अथवा संख्यात्मक विवरण है, जो किसी पूर्व निर्धारित समय अवधि से पहले तैयार किया जाता है और जिसमें किसी दिए हुए उद्देश्य की प्राप्ति के लिए उस अवधि में अपनाई जाने वाली नीति का उल्लेख होता है।” (2) ब्राउन एण्ड हॉवर्ड के अनुसार, “बजट किसी निर्धारित समय अवधि में प्रबन्ध की नीति का एक पूर्व-निर्धारित विवरण होता है जो वास्तविक परिणामों से तुलना करने के लिए एक मानक प्रदान करता है।

” जॉर्ज आर. टेरी के अनुसार, “बजट भविष्य की आवश्यकताओं का अनुमान है, जो एक उपक्रम की एक समय की निश्चित अवधि के लिए कुछ या सभी क्रियाओं को शामिल करते हुए क्रमबद्ध आधार पर व्यवस्थित होता है।” उपर्युक्त परिभाषाओं से स्पष्ट है कि-

- बजट भविष्य की एक निश्चित अवधि के लिए तैयार किया जाता है।

- यह एक विवरण होता है जो संख्यात्मक अथवा मौद्रिक रूप में व्यक्त किया जाता है।

- इसका निर्माण एक निश्चित उद्देश्य या लक्ष्य की प्राप्ति के लिए किया जाता है।

- इसमें प्रबन्ध की नीतियों और योजनाओं की अभिव्यक्ति होती है।

- यह वास्तविक परिणामों की सफलता को मापने के लिए एक मानक प्रदान करता है।

- यह वास्तविक परिणामों की सफलता को मापने के लिए एक मानक प्रदान करता है।

बजटन या बजटिंग का अर्थ एवं परिभाषा

(Meaning and Definition of Budgeting)

बजटन या बजटिंग एक प्रबन्धकीय क्रिया है। इसमें बजट की तैयारी, बजट नियन्त्रण, बजट समन्वय और वे सभी क्रियाएं शामिल होती हैं जो बजट व्यवस्था से सम्बन्धित हों। बजट की मुख्य परिभाषाएं निम्नलिखित हैं:

Budgeting or budgeting is a managerial activity. It includes budget preparation, budget control, budget coordination and all those activities which are related to budget arrangement. Following are the main definitions of budget:

(1) विलियम जे. बेट्टी के अनुसार, “बजटन एक प्रकार का भावी लेखांकन है जिसमें भविष्य की समस्याओं को व्यवहारों के वास्तव में घटित होने से पहले ही कागज पर लिख लिया जाता है।

” (2) शिलिंगला के अनुसार, “बजटन से आशय समय के विशिष्ट अन्तरालों के लिए विस्तृत परिचालन एवं वित्तीय योजनाओं की तैयारी से है।” स्पष्ट है कि बजटन एक विस्तृत प्रक्रिया है जिसमें बजट के सम्बन्ध में की जाने वाली सभी तैयारियों, बजट में आने वाली समस्याओं को हल करने के निर्णयों, बजट को लागू करने तथा बजट के आधार पर नियन्त्रण बनाए रखने को शामिल किया जाता है।

बजटन के उद्देश्य

(Objectives of Budgeting)

बजटन के उद्देश्यों को निम्नलिखित तीन वर्गों में विभाजित किया जा सकता है-

नीति सम्बन्धी उद्देश्य

(Policy relating to Objectives)

(1) फर्म की नीतियों और उद्देश्यों को संख्यात्मक रूप में रखना, (2) फर्म के कार्य निष्पादन के मूल्यांकन के लिए आधार तैयार करना, (3) फर्म की प्रशासकीय, प्रबन्धकीय एवं संगठन सम्बन्धी इकाइयों में समन्वय स्थापित (4) फर्म की नीतियों और उद्देश्यों का नियमित रूप में मूल्यांकन करने की व्यवस्था बनान (II) प्रशासकीय उद्देश्य (Administrative Objectives) (1) फर्म के विभिन्न विभागों एवं उपविभागों के उत्तरदायित्वों का निर्धारण करना, (2) उपलब्ध कोषों और अनुमानित व्ययों के मध्य सन्तुलन स्थापित करना, (3) अधिकारों के विकेन्द्रीकरण की व्यवस्था में सहायता करना।

(III) अन्य उद्देश्य (Other Objectives) (1) व्यावसायिक नियोजन का स्पष्टीकरण करना, (2) फर्म की भावी विक्रय, उत्पादन लागत, रोकड़ प्रवाह इत्यादि के सम्बन्ध में पूर्वानुमान करना, (3) विभिन्न विभागों की कार्यक्षमता एवं कुशलता के मापन की व्यवस्था करना, (4) फर्म में स्टॉक, विक्रय लागत एवं रोकड़ पर प्रभावशाली नियन्त्रण रखना।

बजटरी नियन्त्रण का अर्थ एवं परिभाषा

(Meaning and Definition of Budgetary Control)

बजटरी नियन्त्रण प्रबन्ध द्वारा व्यावसायिक क्रियाओं पर नियन्त्रण स्थापित करने की एक महत्वपूर्ण तकनीक है, जिसमें पहले से तैयार बजट के आधार पर व्यावसायिक क्रियाओं का संचालन तथा बजट के आधार पर वास्तविक परिणामों का मूल्यांकन किया जाता है और यदि वास्तविक परिणामों में अन्तर हो तो उनमें सुधार करने या चजट को संशोधित करने का प्रयास किया जाता है, जिससे प्रबन्ध की नीति के अनुसार अधिकतम कुशलता का लक्ष्य प्राप्त हो सके। बजटरी नियन्त्रण की कुछ परिभाषाएं निम्नलिखित हैं:

Read more…

Budgetary control is an important technique of establishing control over business activities by the management, in which business activities are conducted on the basis of pre-prepared budget and actual results are evaluated on the basis of budget and if there is difference in actual results, they are improved. Efforts are made to optimize or modify the system so as to achieve the goal of maximum efficiency as per the policy of the management. Following are some definitions of budgetary control:

(1) डब्लयू. डब्ल्यू. बिग के अनुसार, “बजटरी नियन्त्रण शब्द प्रबन्ध एवं लेखा नियन्त्रण की उस व्यवस्था के लिए प्रयोग किया जाता है जिसके द्वारा जहां तक सम्भव हो सके, सभी क्रियाओं और उत्पादन की भविष्यवाणी को जाती है और जब वास्तविक परिणाम ज्ञात होते है तो उनकी बजट अनुमानों से तुलना की जाती है।

” (2) ब्राउन और हॉवर्ड के अनुसार, “बजटरी नियन्त्रण लागतों के नियन्त्रण करने की एक व्यवस्था है, जिसमें बजटों को तैयार करना, विभागों को समन्वित करना एवं दायित्वों को निश्चित करना, वास्तविक कार्य निष्पादन की बजट से तुलना करना और अधिकतम लाभ प्राप्त करने के लिए परिणामो पर कार्य करना शामिल है।

” (3) वैल्डन के अनुसार, “बजटरी नियन्त्रण किसी व्यवसाय के विभिन्न कार्यों का पूर्व नियोजन है जिससे सम्पूर्ण व्यवसाय नियन्त्रित किया जा सके।

” ‘बजट’ एवं ‘बजटन’ व्यवस्था की पूर्णता के लिए ‘बजटरी नियन्त्रण’ का महत्वपूर्ण स्थान है वास्तव में बजट, बजटिंग तथा बजटरी नियन्त्रण तीनों शब्द एक ही प्रजाति के शब्द (Generic Terms) हैं और तीनों शब्द एक ही व्यवस्था के विभिन्न पहलुओं को स्पष्ट करते हैं।

बजट, बजटन एवं बजटरी नियन्त्रण में अन्तर

(Difference In Budget, Budgeting and Budgetary Control)

यद्यपि ‘बजट’, ‘बजटन’ तथा ‘बजटरी नियन्त्रण’ की धारणाएं एक-दूसरे से घनिष्ठ रूप में सम्बन्धित हैं, लेकिन तकनीकी दृष्टि से इनमें निम्नलिखित अन्तर हैं:

Although the concepts of ‘Budget’, ‘Budgeting’ and ‘Budgetary Control’ are closely related to each other, there are the following differences from the technical point of view:

(1) बजट एवं बजटन शब्दों का अर्थ संकुचित है, जबकि बजटरी नियन्त्रण एक विस्तृत धारणा है। बजट या बजटन होने पर यह अनिवार्य नहीं है कि बजटरी नियन्त्रण भी हो, लेकिन बजटरी नियन्त्रण होने पर यह अनिवार्य है कि बजट एवं बजटन भी हो।

(2) बजट भावी अवधि के व्यावसायिक अनुमान हैं, बजटन इन अनुमानों को तैयार करने की प्रक्रिया है, जबकि बजटरी नियन्त्रण बजट के आधार पर कार्य परिणामों को प्राप्त करने की व्यवस्था है।

(3) प्रबन्धकीय कार्य की दृष्टि से बजट एवं बजटन ‘नियोजन’ का अंग है, जबकि बजटरी नियन्त्रण समन्वय एवं नियन्त्रण से जुड़ा है।

(1) The meaning of the words budget and budgeting is narrow, whereas budgetary control is a broad concept. It is not necessary to have budget or budgeting, but it is necessary to have budgetary control, but it is necessary that there should be budget and budgeting.

(2) Whereas budgetary control is the system of achieving work results on the basis of budget.

(3) From the point of view of managerial work, budgeting and budgeting are part of ‘planning’, while budgetary control is related to coordination and control.

बजटरी नियन्त्रण के उद्देश्य

(Objectives of Budgetary Control)

बजटरी नियन्त्रण के प्रमुख उद्देश्य निम्नलिखित हैं-

- व्यापारिक नीतियों को निर्धारित करना।

- उत्पादन लागत व अन्य लागतों को नियन्त्रित करना।

- विभिन्न विभागों में समन्वय स्थापित करना।

- फर्म के अल्पकालीन एवं दीर्घकालीन वित्तीय एवं भौतिक लक्ष्यों को निर्धारित करना ।

- फर्म की क्रियाओं का कुशलतापूर्वक संचालन कराना।।

- फर्म के कर्मचारियों और अधिकारियों के मध्य समन्वय और सहयोग की भावना विकसित करना।

बजटरी नियन्त्रण के लाभ

(Merits/Advantages of Budgetary Control)

बजटरी नियन्त्रण के प्रमुख लाभ निम्नलिखित है-

- बजटरी नियन्त्रण से संस्था की कुशलता एवं मितव्ययिता में वृद्धि होती है।

- बजटरी नियन्त्रण के अन्तर्गत प्रत्येक व्यक्ति/अधिकारी/विभाग का उत्तरदायित्व निर्धारित कर दिया जाता है।

- बजटरी नियन्त्रण से सभी विभागों तथा प्रबन्ध के समस्त कार्यों में समन्वय एवं सहयोग बना रहता है।

- बजटरी नियन्त्रण से प्रत्येक कर्मचारी के कार्यों के मूल्यांकन का अवसर प्राप्त होता है।

- बजटरी नियन्त्रण सन्देशहवाहन की व्यवस्था सरल व तीव्र बनाकर व्यवसाय की सफलता को गति प्रदान करता है।

- बजटरी नियन्त्रण से संस्था का संगठन मजबूत बनता है।

- बजटरी नियन्त्रण से नियन्त्रण कार्य में सुविधा रहती है।

- बजटरी नियन्त्रण से संस्था के समस्त साधनों का सर्वोत्तम प्रयोग होता है जिससे उत्पादन में वृद्धि होती है।

बजटरी नियन्त्रण की सीमाएँ

(Limitations of Budgetary Control)

बजटरी नियन्त्रण की मुख्य सीमाएँ निम्नलिखित हैं-

- बजट प्रबन्ध का स्थानापन्न नहीं है वरन् संस्था के उद्देश्यों को प्राप्त करने के लिए प्रबन्ध के पास एक आवश्यक उपकरण है।

- बजट का निर्माण विभिन्न अनुमानों पर आधारित होता है, अतः बजट की सफलता उन अनुमानों की शुद्धता पर निर्भर करती है।

- बजट योजना का क्रियान्वयन स्वचालित नहीं होता है।

- बजटरी नियन्त्रण लेखापाल की स्वतन्त्रता में बाधक है।

- बजटरी नियन्त्रण की सफलता विभिन्न विभागों के सहयोग पर निर्भर करती है।

- कभी-कभी बजटरी नियन्त्रण व्यवस्था तानाशाही प्रवृत्ति को जन्म दे सकती है।

- छोटी संस्थाओं के लिए बजटरी नियन्त्रण तकनीक को अपनाना सम्भव नहीं है क्योंकि बजटरी नियन्त्रण तकनीक काफी खर्चीली है।

जाने B.Sc Course क्या हैं- कैसे करें

B.Sc Course Details In Hindi – Full Form, Fees, Admission, Syllabus

Download UP B.Ed Entrance Exam Notes Books PDF In Hindi – Parultech

बजट का वर्गीकरण

(Classification of Budget)

वैसे तो बजट का वर्गीकरण अनेक आधारों पर किया जा सकता है, परन्तु व्यवहार में इसका वर्गीकरण निम्नलिखित आधारों पर किया जा सकता है-

(अ) समय के आधार पर बजट का वर्गीकरण (Classification of Budget on the Basis of Time)—

- दीर्घकालीन बजट (Long-term Budgets)—ये बजट व्यावसायिक क्रियाओं के दीर्घकालीन नियोजन से सम्बन्धित होते हैं। दीर्घकालीन बजटों की अवधि प्रायः पाँच से दस वर्षों की होती है, कभी-कभी ये बजट 15 वर्ष या इससे भी अधिक अवधि के लिए तैयार किये जाते हैं।

- अल्पकालीन बजट (Short-term Budgets)—ये बजट सामान्यतः 1 या 2 वर्षों के लिए तैयार किये जाते हैं। ये बजट व्यावसायिक उपक्रमों की अल्पकालीन समस्याओं से सम्बन्धित होते हैं तथा सामान्यतः मौद्रिक व भौतिक इकाइयों में व्यक्त किये जाते हैं।

(ब) क्रियाशीलता के आधार पर बजट का वर्गीकरण (Classification of Budget on the Basis of Operating Activity or Functions) – क्रियाशीलता के आधार पर मुख्य-मुख्य बजटों की विवेचना अग्रांकित हैं-

(1) विक्रय बजट (Sales Budget)-विक्रय बजट सभी बजटों में महत्त्वपूर्ण स्थान रखता अन्य सभी बजट इसी बजट के आधार पर तैयार किये जाते हैं। विक्रय बजट के अन्तर्गत बजट अवधि के लिये विभिन्न बाजारों या विक्रय क्षेत्रों में बेची जा सकने वाली विभिन्न वस्तुओं की मात्रा तथा मूल्य का पूर्वानुमान लगाया जाता है। इस बजट को बनाने तथा क्रियान्वित करने का उत्तरदायित्व विक्रय प्रबन्धक का होता है। यह बजट बेची जाने वाली वस्तु की मात्रा व मूल्य दोनों की सूचना प्रदान करता है।

(2) उत्पादन बजट (Production Budget) इस बजट के द्वारा अवधि में उत्पादित की जाने वाली वस्तुओं की मात्रा व लागत का अनुमान होता है। किसी बजट अवधि में उत्पादित की जाने वाली मात्रा की गणना हेतु निम्नलिखित सूत्र का प्रयोग किया जाता है। उत्पादन की मात्रा = अपेक्षित अन्तिम स्कन्ध+ अनुमानित विक्रय मात्रा –

अपेक्षित प्रारम्भिक स्कन्ध

यह बजट उत्पादन प्रबन्धक द्वारा बनाया जाता है। उत्पादन बजट इस प्रकार तैयार किया जाना चाहिए ताकि उपलब्ध सुविधाओं का सर्वोत्तम उपयोग करते हुए न्यूनतम लागत पर इस प्रकार उत्पादन किया जाये कि विक्रय के लिए पर्याप्त मात्रा उपलब्ध हो तथा अनावश्यक स्कन्ध भी न रहे।

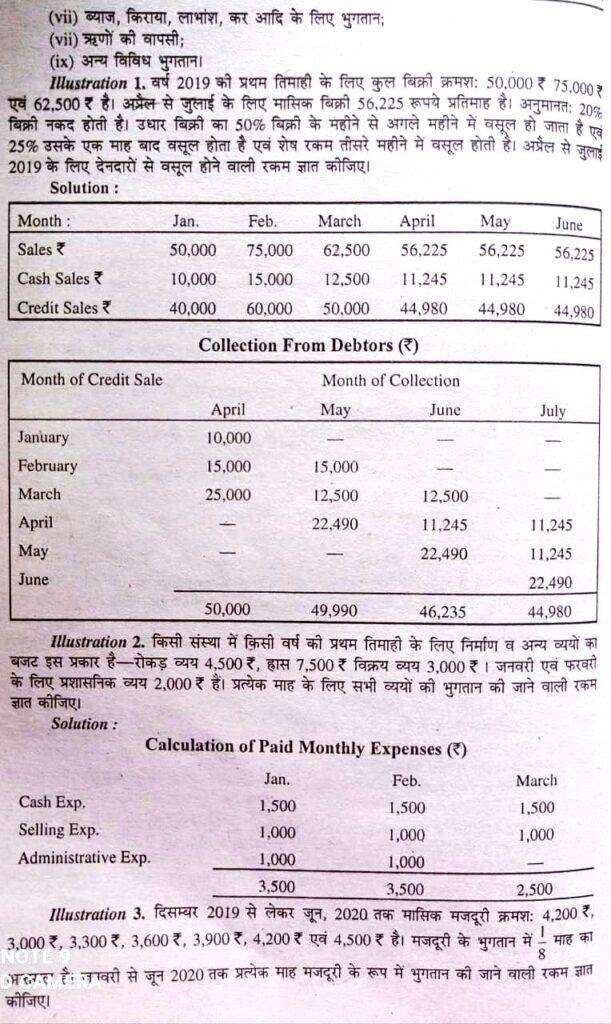

(3) रोकड़ बजट (Cash Budget) – सरल शब्दों में, रोकड़ बजट आने वाली एक निश्चित अवधि में नकद प्राप्तियों एवं नकद भुगतानों के पूर्वानुमानों का एक लिखित विवरण होता है। यह बजट संस्था की वित्तीय आवश्यकताओं को नियोजित एवं नियन्त्रित करने में काफी सहायता पहुँचाता है। इसके माध्यम से रोकड़ की कमी या अधिक्य, जैसी भी स्थिति हो, का पता चल जाता है जिससे फर्म को रोकड़ की व्यवस्था करने में काफी सुविधा हो जाती है। रोकड़ बजट के सम्बन्ध में मुख्य परिभाषाएँ निम्नलिखित प्रकार हैं-

जेम्स वैन होर्न के अनुसार, “एक रोकड़ बजट किसी निश्चित भावी अवधि के लिए रोकड़ प्रवाह का पूर्वनुमान होता हैं।

” गुथमैन एवं डूगल के अनुसार, “एक निश्चित भावी समय अवधि के लिए रोकड़ प्राप्तियों एवं रोकड़ भुगतानों का अनुमान रोकड़ बजट कहलाता है। ” रोकड़ बजट तैयार करने की निम्नलिखित तीन विधियाँ हैं—- (i) प्राप्ति एवं भुगतान विधि (Receipt and Payment Method) (ii) समायोजित लाभ एवं हानि विधि (Adjusted Profit and Loss Method) (iii) प्रक्षेपित स्थिति विवरण पद्धति (Projected Balance Sheet Method)

रोकड़ बजट बनाने की प्राप्ति एवं भुगतान विधि (Receipt and Payment Method of Cash Budgeting)—इस विधि के अनुसार बनाये गये रोकड़ बजट में बजट अवधि की सभी प्राप्तियों एवं भुगतानों को दिखाया जाता है। इस विधि में रोकड़ के प्रारम्भिक शेष को भी ध्यान में रखा जाता है। रोकड़ के प्रारम्भिक शेष में सभी प्राप्तियों को जोड़ दिया जाता है तथा भुगतानों को घटा दिया जाता है। इसके बाद यदि कोई शेष बचता है तो उसे रोकड़ का अन्तिम शेष कहते हैं। प्राप्ति एवं भुगतान के आधार पर इस बजट के निम्नलिखित दो भाग किये जा सकते हैं— (A) रोकड़ प्राप्तियाँ (Cash receipts) – इस भाग में बजट अवधि के दौरान सम्भावित प्राप्तियों का उल्लेख किया जाता है। रोकड़ प्राप्ति के मुख्य साधन अग्रलिखित हैं- (i) नकद विक्री; (ii) देनदारों एवं प्राप्य बिलों की वसूली; (iii) अंशों अथवा ऋणपत्रों के निर्गमन से प्राप्तियाँ: (iv) व्याज, लाभांश, किराया आदि से प्राप्तियाँ: (v) किसी स्थायी सम्पत्ति की बिक्री से प्राप्त राशि; (vi) सरकार व अन्य वित्तीय संस्थाओं से ऋण आदि; (vii) अन्य विविध प्राप्तियाँ।

(B) नकद भुगतान (Cash payments)— इस भाग में बजट अवधि की सम्भावित रोकड़ भुगतान की मदों का उल्लेख होता है। रोकड़ भुगतान की प्रमुख मदे निम्नलिखित हैं- (i) नकद खरीद; (ii) लेनदारों को भुगतान; (iii) देय – विपत्रों का भुगतान; (iv) वेतन, मजदूर एवं अन्य उत्पादन व्ययों का भुगतान; (v) पँजीगत व्यय जैसे- स्थायी सम्पत्तियों की खरीद;

(2) लोचपूर्ण बजट या लोचदार बजट या लचीला बजट (Flexible Budget) लोचदार बजट व्यावसायिक क्रियाशीलता के विभिन्न स्तरों पर लागतों, आगमों व लाभों की स्थिति दर्शाता है । क्रियाशीलता के स्तरों का आशय उत्पादन या विक्रय की विभिन्न मात्राओं से है। इस प्रकार लोचदार बजट से तात्पर्य अनेक उत्पादन क्षमताओं के लिए स्थिर बजट बनाने से हैं, जैसे- सामान्य क्षमता के 60%, 70%, 80% एवं 90% क्षमता के लिए साथ-साथ बजट बनाना।

लोचदार बजट बनाने की विधि क्रियाशीलता के जितने स्तरों के लिए बजट बनाना होता है उतने ही खाने (कॉलम) बनाये जाते हैं। तथा प्रत्येक कॉलम के ऊपर विभिन्न उत्पादन स्तर लिख दिये जाते हैं। इसके बाद सभी लागतों को स्थिर (Fixed), परिवर्तनशील (Variable) तथा अर्द्ध-परिवर्तनशील (Semi-variable) वर्गों में विभक्त किया जाता है। यह वर्गीकरण इसलिए किया जाता है क्योंकि उत्पादन के विभिन्न स्तरों पर प्रत्येक वर्ग की लागतों का अलग-अलग प्रभाव होता है। अधिकतर प्रश्नों में स्थिर परिवर्तनशील एवं अर्द्ध-परिवर्तनशील व्ययों से सम्बन्धित स्पष्ट जानकारी दी हुई होती है। जब इस सम्बन्ध में स्पष्ट सूचना न दी हुई हो तो सामान्य तर्क के आधार पर इस प्रकार का वर्गीकरण स्वयं कर लिया जाता है। अन्त में सभी व्ययों को उनकी प्रकृति के अनुसार (स्थिर, परिवर्तनशील, अर्द्ध-परिवर्तनशील) विभिन्न खानों में लिख दिया जाता है। इस सम्बन्ध में निम्नलिखित बातें ध्यान रखने योग्य हैं-

(1) स्थिर लागतों के सम्बन्ध में कोई स्पष्ट सूचना न होने पर इनकी रकम सभी क्रिया स्तरों पर ज्यों-की-त्यों अर्थात् एकसमान ही रहती है। (2) परिवर्तनशील व्ययों की रकम प्रत्येक स्तर पर परिवर्तित हो जाती हैं। इनकी रकम उत्पादन या बिक्री की मात्रा में होने वाले परिवर्तन के अनुपात में ही परिवर्तित होती है। परिवर्तनशील व्ययों की रकम =

प्रश्न में दिए हुए क्रिया-स्तर के लिए दी हुई रकम

प्रश्न में दिया हुआ क्रिया-स्तर जिसके लिए व्यय दिय हुए है। x वांछित क्रिया-स्तर

विशेष सूचना दी हुई होने पर उसी का पालन करेंगे। उदाहरणार्थ, यदि 50% क्षमता पर परिवर्तनशील व्ययों के अन्तर्गत प्रयुक्त सामग्री की रकम 5,000 रू.दी हुई है एवं हमें 60%, 75%, 90% तथा 100% के लिए बजट बनाना है तो 5,000 में 50 का भाग करके क्रमश: 60, 75, 90 एवं 100 का गुणा करके सभी क्रिया- स्तरों के लिए सामग्री की रकम ज्ञात हो जायेगी। इसी प्रकार यदि 400 इकाइयों के लिए परिवर्तनशील व्ययों में श्रम की रकम 4,000 रू. दी हुई है एवं हमें 500 तथा 800 इकाइयों का बजट बनाना है तो 4,000 में 400 का भाग करके 500 तथा 800 की गुणा करने से क्रमश: वांछित क्रिया-स्तरों के लिए प्रत्यक्ष श्रम की रकम ज्ञात हो जायेगी।

(3) अर्द्ध-परिवर्तनशील व्ययों का कुछ भाग स्थिर होता है एवं कुछ परिवर्तनशील । इनके सम्बन्ध में होने वाले परिवर्तन के लिए प्रश्न में स्पष्ट रूप से बताया गया होगा। अतः जैसा कहा गया हो उसे ही ध्यान में रखेंगे।

कभी-कभी यह दिया हुआ होता है कि अमुक व्यय का इतने प्रतिशत स्थिर है तो 100 में से घटाकर बचा हुआ भाग परिवर्तनशील % होगा। इसी प्रकार परिवर्तनशील हिस्से का % ज्ञात होने पर शेष को स्थिर % मानेंगे। उदाहरण के लिए, शक्ति 5,000 रू. (स्थिर 30%) तो यह माना जायेगा के 5,000 रू. का 70% भाग परिवर्तनशील है। इस प्रकार क्रियाशीलता के प्रत्येक स्तर पर प्रत्येक प्रकार का व्यय, कुल व्यय, आगम तथा लाभ ज्ञात किया जा सकता है।

IIIustration 6, 50% क्षमता पर कारखाना व्यय की रकम 50,000 रू. है जिसका 509- स्थिर है। एवं प्रशासन व्यय 90,000 रू. हैं जिसका 80% परिवर्तनशील है। 75%, 90% एवं 100% कार्य क्षमता हेतु कारखाना व्यय एवं प्रशासन व्यय की रकम ज्ञात कीजिए। Solution : (i) Factory Expenses at 50% Capacity = रू. 50,000 Fixed Factory Expenses = 50,000 × 50% = रू.25,000

इस तकनीक का प्रयोग राजकीय व्ययों को नियन्त्रित करने के लिए किया था जब वे जार्जिया के गवर्नर थे इस तकनीक के अन्तर्गत वर्तमानका तैयार करने के लिए शून्य का आधार माना जाता है अर्थात् शून्य आधार बजट में प्रत्येक वर्षको एक नया माना जाता है और गतवर्ष को आधार बज- के रूप में नहीं लिया जाता है अर्थात् वर्तमान वर्ष के बजट का मूल्यांकन वर्तमान परिस्थिति के आधार लाख एक अक पर ही किया जाता है। वस्तुतः बजटन की इस तकनीक में यह सिद्ध करना पड़ता है कि वर्तमान वर्ष क बजट वर्तमान परिस्थिति के अनुसार है। प्रबन्ध-तन्त्र किसी कार्य के लिए जो भी प्रस्ताव रखता है उसके नि जात कि औभित्य को सिद्ध करना पड़ता है कि प्रस्तावित कार्य आवश्यक है तथा उस कार्य को सम्पादित करने के लिए जितनी धनराशि की मांग की गई है, वह प्रस्तावित कार्य को ध्यान में रखते हुए पूर्णतः उचित है।” शून्य आधार बजटन में केवल नई योजनाओं पर ही विचार नहीं किया जाता है वरन चल रह योजनाओं का भी प्रत्येक बार मूल्यांकन किया जाता है। यदि विद्यमान योजनाओं में कोई कमियों अकुशलताएं एवं अमितव्ययिताएं है तो उन्हें हटाया जाता है तथा विभाग की विभिन्न क्रियाओं को महत्व जान के क्रम में क्रमबद्ध किया जाता है, जिससे उपलब्ध कोपों के आधार पर अधिक प्राथमिकता की क्रियाओं को पहले किया जा सके। इसीलिए इसे ‘प्राथमिकता आधारित बजटन’ (Priority Base Budgeting) f कहते हैं।

शून्य आधार बजटन की मुख्य विशेषताएं

(Main Features of Zero Base Budgeting)

- शून्य आधार बजटन में बजट की सभी मदों पर, चाहें पुरानी मदें हो या नई, पूर्णतः नये सिरे से विचार किया जाता है। वि

- इस बजट में व्यय को प्रत्येक राशि के सम्बन्ध में यह सिद्ध करना होता है कि वह व्यय क्यों आवश्यक है और उस व्यय का क्या औचित्य है?

- बजट में शामिल प्रत्येक मद का लागत लाभ विश्लेषण किया जाता है।

- प्रत्येक विभाग या व्यक्तिगत इकाई के उद्देश्यों को कम्पनी / संस्था के लक्ष्यों के साथ समायोजित प किया जाता है। 5. इस बजट व्यवस्था में निर्णयन में प्रत्येक स्तर की भागीदारी होती है और उसी के अनुकूल उनकी जवाबदेही भी रहती है।

शून्य आधार बजटन के लाभ

(Advantages of Zero Base Budgeting) –

1. विभिन्नक क्रियाओं को प्राथमिकता के निर्धारण तथा उन्हें लागू करने में सहायक होना।

- शून्य आधार बजट से प्रबन्ध की कार्यक्षमता में वृद्धि होती है। इसके माध्यम से केवल उन्हों क्रियाओं को अपनाया जायेगा जो व्यवसाय के लिए आवश्यक होती हैं।

- शून्य आधार बजट से आर्थिक व व्यर्थ क्षेत्रों को पहचानने में मदद मिलती है। इसके आधार पर आर्थिक क्षेत्रों को छाँटकर भावी कार्य-कलाप का निर्धारण किया जा सकता है।

- प्रबन्ध साधनों के सर्वोत्तम / अनुकूलतम प्रयोग करने में सफल हो सकते हैं। किसी मद पर व्यय तभी किया जायेगा जब यह आवश्यक होगा अन्यथा नहीं।

- शून्य आधार बजट से व्यवसाय की प्रत्येक क्रिया की उपयुक्तता के निर्धारण में भी सहायता मिलती है।

- शून्य – आधार बजट में केवल वे ही क्रियाएँ स्वीकार की जायेंगी जिनसे संस्था के लक्ष्यों को प्राप्त किया जा सकता है।

निष्पादन बजटन

(Performance Budgeting)

‘निष्पादन बजटन’ शब्द का प्रयोग सर्वप्रथम सन् 1949 में संयुक्त राज्य अमेरिका में हूवर कमीशन (Hoover Commission) ने अपनी रिपोर्ट में किया था, जिसमें यह संस्तुति की गई थी कि बजट ऐसा होना चाहिए जो कार्यों, कार्यक्रमों एवं क्रियाकलापों (functions, programmes and activities) आधारित हो। भारत में, सर्वप्रथम निष्पादन बजट वर्ष 1967 में प्रशासकीय सुधार आयोग द्वारा विभिन्न मन्त्रालयों एवं भारत सरकार के विभागों हेतु संसाधनों के आबंटन व उसके प्रयोग को ध्यान में रखकर किया गया। निष्पादन बजटन में बजट व्यवस्था इस प्रकार की होती है, जिससे बजट आवंटन के साथ ही उस बजट के आधार पर कार्य निष्पादन का उत्तरदायित्व भी निर्धारित होता है। उदाहरण के लिए, विज्ञापन का बजट 2 लाख रू. तय किया गया और यह भी निर्धारित किया गया कि इसके आधार पर बिक्री में 10 लाख रू. की वृद्धि अवश्य होनी चाहिए तो यह निष्पादन बजट कहलाएगा। सरल शब्दों में निष्पादन बजट एक कार्य योजना है जो स्वीकृत प्रमाप पर आधारित विभिन्न उत्तरदायित्वों के सम्बन्ध में एक निर्धारित अवधि में लागत तथा प्राप्त लक्ष्यों को स्पष्ट करती है। अतः निष्पादन बजट का सम्बन्ध संस्था द्वारा निर्धारित लक्ष्यों से होता है। इसके अन्तर्गत प्रावधान किये गये धन का उद्देश्यों के अनुसार वर्गीकरण किया जाता है तथा यह स्पष्ट किया जाता है कि विभिन्न कार्यक्रमों के लिए किस प्रकार साधन का विनियोग किया जाए। निष्पादन बजट में निम्नलिखित पहलुओं को शामिल किया जाता है-

(1) निष्पादन उद्देश्यों का निर्धारण-सर्वप्रथम उपक्रम के निष्पादन के उन उद्देश्यों को स्पष्ट किया जाता है, जिनके लिए कोषों की आवश्यकता है।

(2) क्रियाओं की लागत निर्धारित उद्देश्यों की प्राप्ति के लिए प्रस्तावित क्रियाओं की लागत का निर्धारण किया जाता है।

(3) कार्यात्मक वर्गीकरण-बजट का कार्यात्मक वर्गीकरण किया जाता है अर्थात बजट को कार्यानुसार, कार्यक्रमानुसार और क्रियाकलापों के अनुसार तथा परियोजना के अनुसार बनाते एवं प्रस्तुत करते हैं।

(4) निष्पादन मापदण्ड-व्यय या निवेश की तुलना में निष्पादन मापने के संख्यात्मक मापदण्ड विकसित किए जाते हैं।

(5) कार्य की मात्रा – प्रत्येक क्रिया (activity) के अन्तर्गत किए जाने वाले कार्य की मात्रा स्पष्ट की जाती है।

(6) वित्तीय एवं भौतिक पहलुओं का समन्वय-निष्पादन बजट में वित्तीय एवं भौतिक दोनों पहलुओं को मिलाकर रखा जाता है, जिससे प्रबन्धकीय नियन्त्रण में सहायता मिलती है।

निष्पादन बजटन के उद्देश्य या लाभ

(Objectives or Advantages of Performance Budgeting)

(1) विभिन्न क्रियाओं या विभागों के कार्यों के भौतिक एवं वित्तीय पहलुओं में समन्वय स्थापित करना,

(2) प्रबन्ध के सभी स्तरों पर समीक्षा एवं निर्णयन के आधार पर बजटन प्रक्रिया में सुधार

(3) नियन्त्रक सत्ताओं द्वारा निष्पादन की उचित समालोचना एवं प्रशंसा

(4) निष्पादन अंकेक्षण को अधिक प्रभावशाली बनाना,

(5) दीर्घकालीन उद्देश्यों के सन्दर्भ में अल्पकालीन या वार्षिक निष्पादन का मूल्यांकन ।

B.Sc Course Details In Hindi – Full Form, Fees, Admission, Syllabus

Bsc Agriculture All Semester ICAR Books Notes PDF – Download Free

B.Tech Syllabus, Books, PDF, Notes All Semester Download Free

Follow Me

Leave a Reply